摘要:

成都车展的聚光灯尚未熄灭,蔚来的财报冷水已泼面而来。9月2日披露的2025年上半年业绩报告显示,这家曾高调承诺...

摘要:

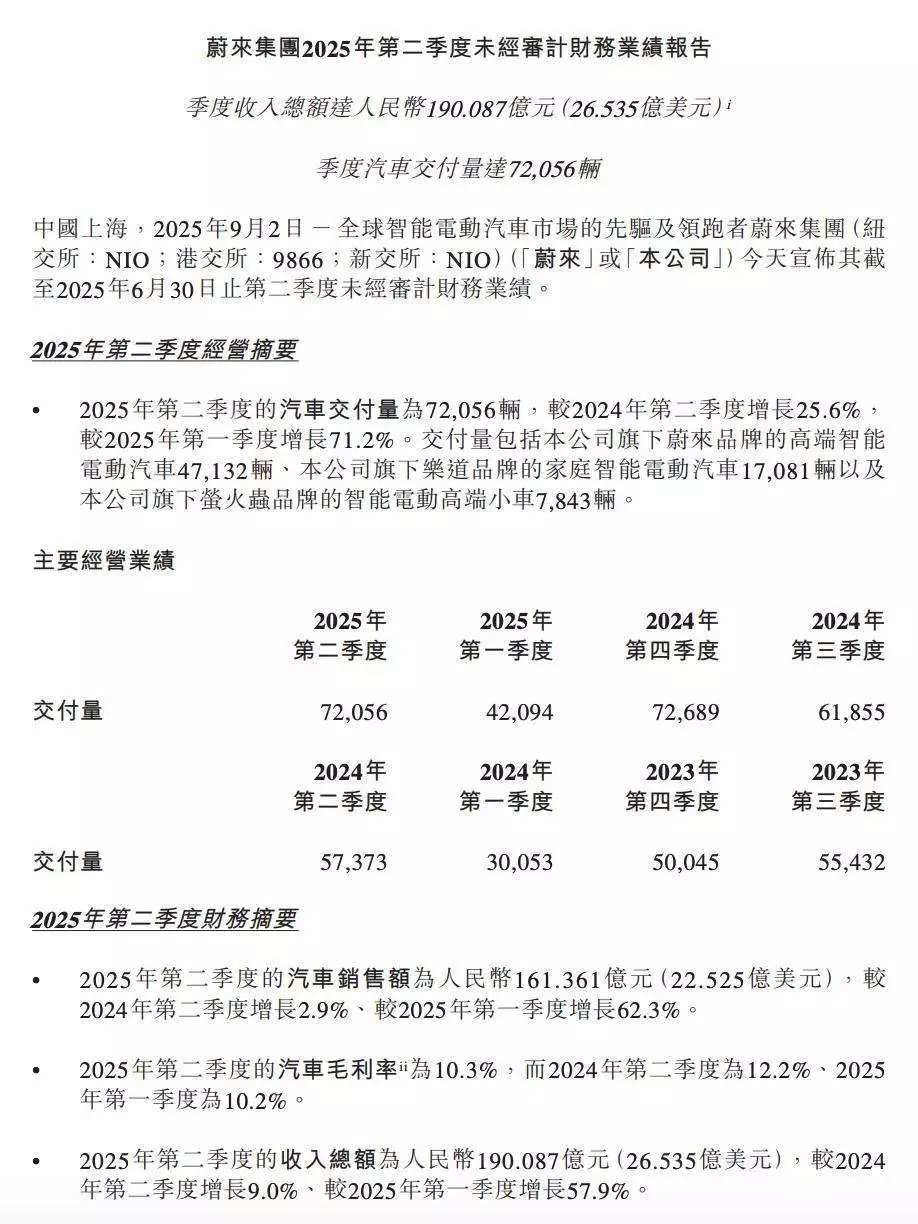

成都车展的聚光灯尚未熄灭,蔚来的财报冷水已泼面而来。9月2日披露的2025年上半年业绩报告显示,这家曾高调承诺... 根据财务报表统计,今年前六个月蔚来售出汽车达11.42万辆,总营收为310.43亿元,同比增幅为13.49%,表面上看生产和销售都十分活跃,但实际情况是每售出一辆车公司要亏损10.28万元,这种情况相当令人无奈。虽然利润率较去年同期增长了百分之一点一,但 二十八亿二千二百六十万的物料支出,以及十四亿一千四百四十万的运营开销,给公司带来了沉重负担。

第二季度的亏损达到了49.95亿元,与去年同期和上个季度相比,亏损额都在缩小,在减去特殊项目开支之后,调整后的净亏损为41.27亿元,相比去年降低了9%。这种轻微的向好迹象,一些研究单位将其看作是新的开始,交银国际依然给予"买入"的投资建议,理由是第三季度销量增加可能会提升平均单车售价。然而公众用行动表明了态度,公司公布经营状况后美国股票市场短暂攀升了3.13%,接着中国香港股市持续走低,9月4日一天就跌了6.42%,最终定格在48.24港币。

93.39%的资产负债比率已经远远突破了汽车产业的警戒标准。一位不愿透露姓名的专家表示,国际上多数大型汽车制造企业的负债比例通常维持在60%到80%的范围之内。虽然蔚来公司的有息债务具体比例没有公布,但是如此庞大的负债额度,倘若无法转化为技术竞争力,则极有可能构成致命性的威胁。财务报表表明,它的债务总额已经达到九百三十四点三亿元,这个数额已经超过了它的流动资产总额,存在 "偿还能力不足" 的潜在风险。

消息人士表示,蔚来正在运用一种特殊的财务手段,目的是让乐道L90、ES8等车型销量增加,同时把全年的亏损尽量算在前三个季度,以便第四季度能够看起来像是盈利的。这种做法虽然能暂时美化报表,但并不能解决根本问题,长期的风险依然存在。交银国际在其分析报告中明确指出,大家真正关心的,是成本降低的成果能否保持下去,还有公司能否实现它的盈利目标。

危急关头,李斌曾表示要保住80万用户生存,但资金不断流失的情况让这个目标让人感到吃力。目前,蔚来在电池更换服务上的巨额投资是行业关注的重点,全国已经建立了超过2000个电池更换站,这种特殊优势或许能成为吸引潜在收购者或政府部门承担责任的资本。

当前股价表现已经显现出市场信心的波动,蔚来在美国股票市场较于一月份的峰值已经下滑了超过四成,在香港股票市场的整体价值也降低到了1086.85亿港币。有研究人士提出警示,如果第三季度的扩大生产规模不能达到预期水平,高额的债务问题可能会引发一系列的负面后果。企业要么需要确立能够长期维持盈利的商业模式,要么就有可能被大型企业所兼并,蔚来公司留给它的选择时间已经非常有限。

还没有评论,来说两句吧...