摘要:

10万小定!新问界M7爆了,赛力斯股价却跌了...

摘要:

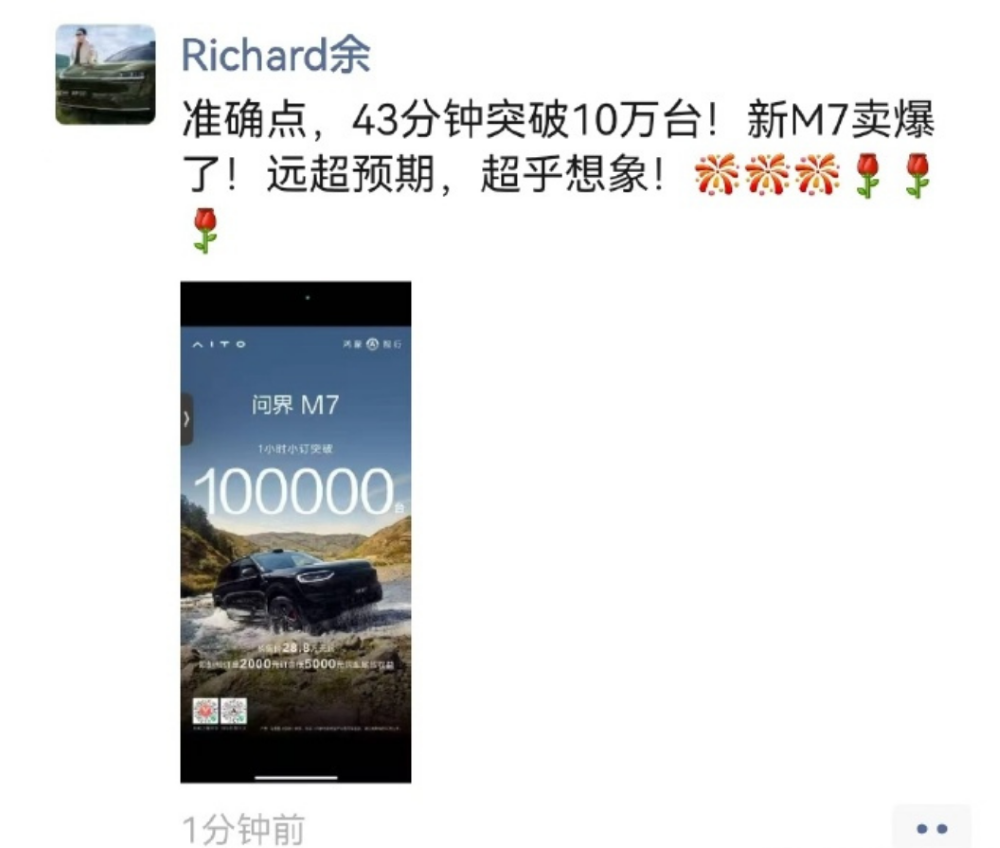

10万小定!新问界M7爆了,赛力斯股价却跌了... 今天上午,新问界M7一开启预订就爆了。

十分钟后,订单数就达到了两万台,一个小时之后,订单数又增加到了十万台。访问量非常庞大,甚至让服务器一度出现故障。

余承东在社交平台上流露激动情绪:具体来说,43分钟内销量达到10万台,新M7热销,远非原先设想,甚至超出了人们的想象!

平均下来,相当于每分钟卖出2325台车,每秒38台。

产品力全面焕新,能否重回销量巅峰?

在投资者社区,新M7的预售表现引发强烈反响。

全新M7即将重现江湖,眼下最要紧的是制造能力和出货必须同步到位!相关配套企业从今往后能够大赚特赚了!

“知道新M7会爆,但真没想到会爆到这个地步。”

但是,场内的回应却显得比较平淡。截至当天交易结束,赛力斯股票报收于146.5元/股,下跌了1.21%,其市场总价值为2392.88亿元。

销售数据如此惊人,股价却毫无动静,这让我感到十分意外。有参与者透露,他们观察到公众普遍认为基础价格过于昂贵,勉强接受了。假如没有舆论的广泛关注,个人推测,即便基础价格调整幅度不大,预约购买率也可能会非常出色。

有相关领域专家表示,先前问界M7车型连续两年销量颇高,峰值接近三万辆,2024年更是以十九万辆的佳绩成为新势力SUV销量领先者。然而这款三年前推出的车,如今产品特色和造型设计已逐渐落后于同类竞争者,当前月销量仅维持在五千左右。新一代M7在车貌、装备等层面均有显著改进,预计能再次取得优异表现。

此外,资本市场高度关注赛力斯未来潜力,短短半年内,将近四十家证券公司将其列为推荐投资标的。

平安证券分析,全新问界M7的改进幅度非常显著,新车发售之后,极有可能成为企业三十万价位区间的又一个广受欢迎的汽车产品,从而更大程度地发挥企业的经营表现潜力。

民生证券同样指出,高端市场面积增大导致产品层次提高,同时销售潜力得以发挥,企业已迈入“数量与价格齐头并进”的新时期。

上半年净利润大增81%,但有隐忧浮现

新M7彰显出巨大的市场吸引力,赛力斯最新公布的半年业绩同样令人瞩目,表现相当突出。

今年前六个月,公司实现收入624.02亿元,归属于母公司股东的净利润为29.41亿元,同比增幅达到81.03%,在所有A股汽车行业公司中位列榜首。

然而赛力斯令人瞩目的赚钱状况里面,潜在问题已经初露端倪,诸如市场竞相降价带来的挑战,以及销售数量较去年有所减少。

专家透露,M7的市场售价大概在三十一点几到三十二万之间,这个数字要小于专业机构的预估值三十六万,进而会波及到公司的利润空间。

今年上半年,赛力斯新能源汽车的毛利润率是28.93%,与去年同期相比,增加了3.89个百分点。

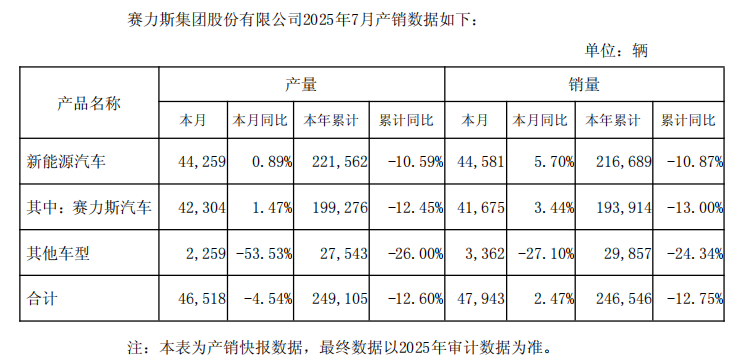

在半年业绩报告发布之前,赛力斯公布了今年前七个月份的销量情况,整体销量累计比去年同期减少了百分之十二点七五,其中新能源汽车销量累计比去年同期降低了百分之十点八七。

行业整体处于快速扩张阶段,这种情况却显得有些出人意料。今年上半年,中国汽车制造与销售量首次超过一千五百万台,较去年同期提升了百分之十以上。其中,新能源汽车的制造和销售量接近七百万台,增长幅度都超过了百分之四十。

症结何在?高端SUV领域的角逐愈发激烈,这才是核心所在。

问界M9长期占据五十万元以上销量榜首位置,累计送出二十二万六千台,缔造了国产高端SUV领域的最新纪录,因而吸引众多竞争者,对该细分市场展开激烈争夺。

据估计,今年市场将迎来不少于十七款六座型新能源SUV的密集发布,其中赛力斯问界系列正身处这场角逐的核心地带,所面临的竞争挑战显而易见。

港股IPO在即,跨界合作仍是重要战略

与此同时,赛力斯对华为的依赖,也开始成为潜在风险。

赛力斯四年前同华为结成伙伴关系,是率先与华为紧密联合的汽车制造商之一,通过这个合作获得了迅猛的发展。

然而,伴随合作伙伴数目持续上升,赛力斯或许难以获得最优渥的资源了。以当前状况为例,广汽正与华为联手打造华望汽车,优质资源与先进技术必将优先供给该企业。

业内专家表示,华为与广汽均位于广东省,这种地理上的邻近关系促进了双方协作。联络往来更为便捷,资产配置更为顺畅。无论是政府机构还是公司自身,双方的合作都获得了充分的关注和扶持。

不过,赛力斯董事长张兴海在采访中谈到,尽管赛力斯不再是华为的专属合作对象,但他觉得这是个积极的变化:这将使公司拥有更广泛的联系,提升其社会地位,前景也会更加光明。

他着重指出,不论环境怎样转变,都要始终如一地推进跨领域协作。各自为战无法成功,需要让各方长处得到充分施展,短板相互弥补。特别是在人工智能迅猛进步的当下,汽车行业已经构成一个规模庞大且结构复杂的产业体系。通过跨领域合作,各方能够最充分地利用自身所长,合力创造出更卓越的产品。

值得注意的一个情况是,赛力斯于今年四月二十八日正式向港交所提交了主板上市的相关材料,目的是为了在香港进行首次公开募股,中金公司和中国银河国际证券作为联合保荐机构参与其中。

依据公开文件,赛力斯打算将融资所得的大部分投入技术创新,小部分用于市场拓展、国际业务及充电设施维护,剩余部分用于日常运营和常规事务,意图打造全球领先的新豪华汽车品牌。

这个目标能否实现,取决于新M7的后续表现,这是首要的考验:如果后续的交付进度跟不上,或者销售转化率出现下降,那么再高的预售订单也只会是表面的风光;只有能够稳定住销量,并且借助IPO来弥补研发和渠道方面的不足,才有可能在华为的生态系统中获得更关键的地位。

还没有评论,来说两句吧...