摘要:

几个让我们关注的企业里面,比亚迪已经恢复到之前很好的状态,从第三周21470升到了第四周的26738台;五菱整体单月现在大概在9000+。 我是觉得2月份整体的数据...

摘要:

几个让我们关注的企业里面,比亚迪已经恢复到之前很好的状态,从第三周21470升到了第四周的26738台;五菱整体单月现在大概在9000+。 我是觉得2月份整体的数据... 01 周度数据的情况

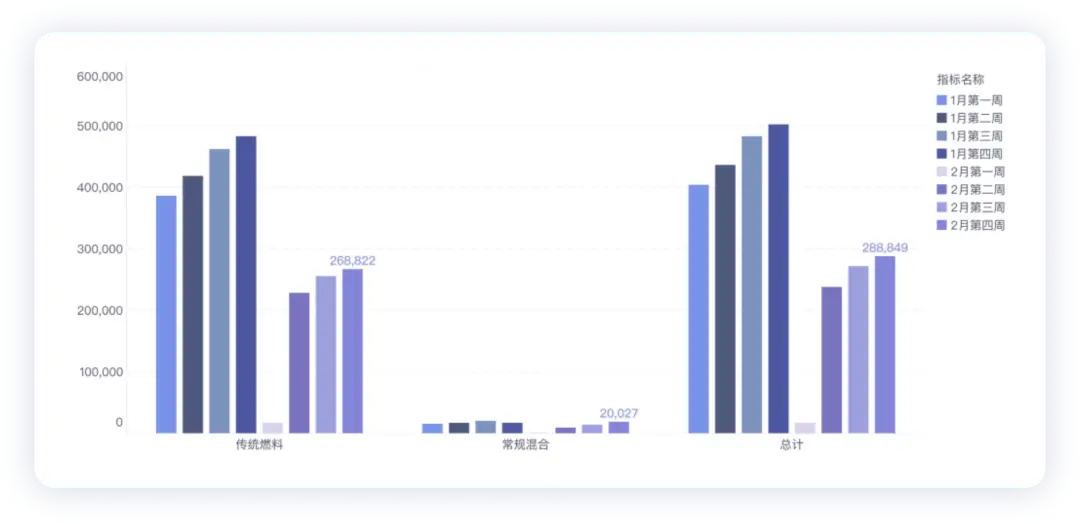

观察自二月份的复苏态势,每周燃油车数量已回升至26.88万辆,若再加上混合动力车型的2万辆,总计每周的燃油车数据便达到了28.88万辆。然而,鉴于这仍处于传统淡季,这一数据实际上并不能充分反映市场全貌。

另外,这个数据和去年8月缺芯状态下周度数据差不多。

图2.2022年1月和2月的四个周的情况

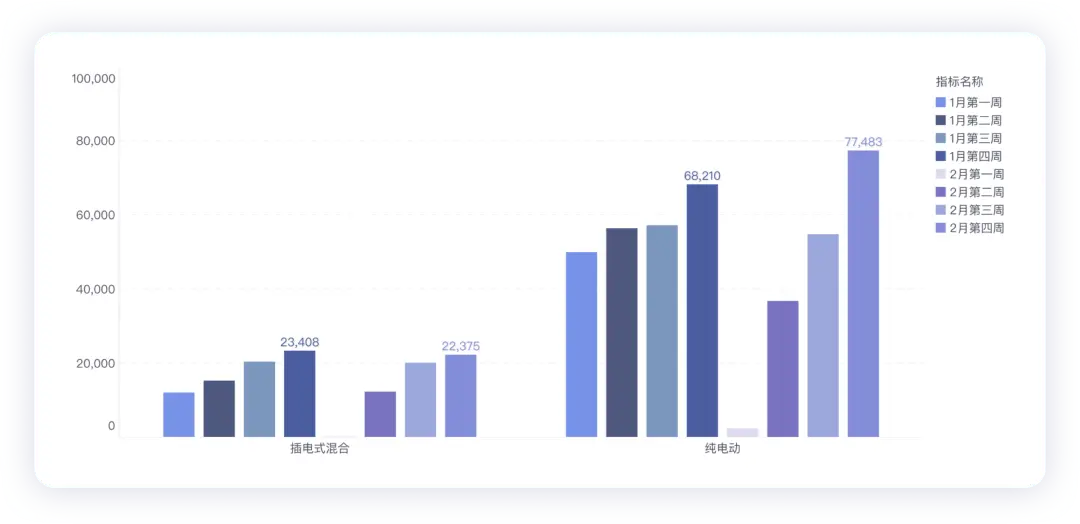

最令人感到意外的是,2月第四周纯电动汽车的销量竟然超越了1月份任何一周的业绩,这一现象揭示了汽车制造商在月底交付方面的迫切需求。相比之下,插电式混合动力汽车的交付进度则相对滞后,与1月份的高峰期相比,2月第四周的销量仍有不小的差距。

图3.2022年新能源汽车1-2月周度数据的上扬

仔细审视了这些数据,我对目前新能源汽车在中高端市场的需求状况感到较为安心。

02 不同品牌和车型的情况

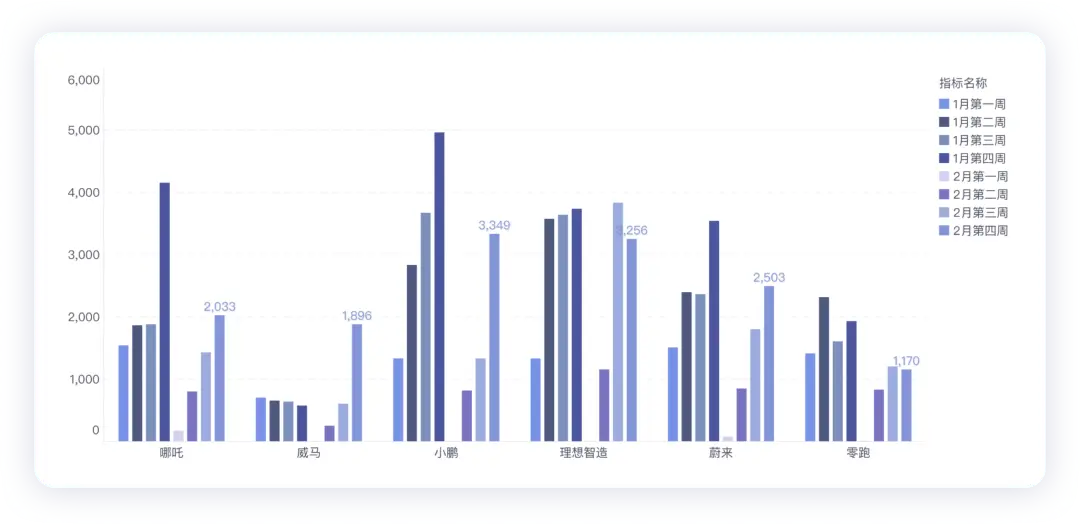

我们关注的焦点是新势力的复苏进展:小鹏和理想的表现尤为抢眼,第四周销量已突破3000辆;蔚来紧随其后,销量在2500辆左右;而零跑和哪吒的销量似乎受到了价格上涨的冲击,具体数据可见下图表。

图4.新势力的汽车企业的量恢复情况

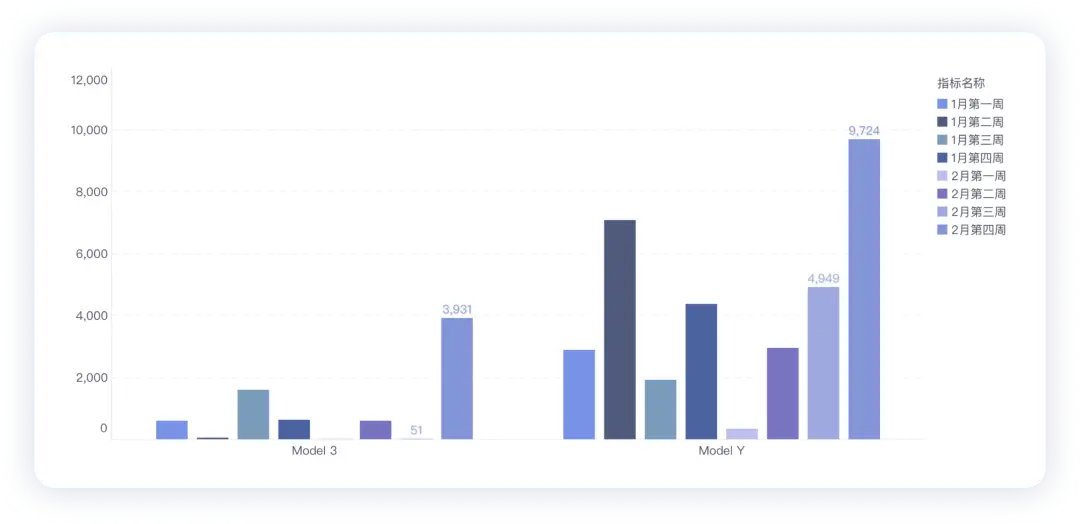

特斯拉的整体表现来看,第四周Model 3的销量达到了3931台,Model Y的销量更是攀升至9724台,而本月的数据累计已超过2万台。

图5.单独讲一下特斯拉

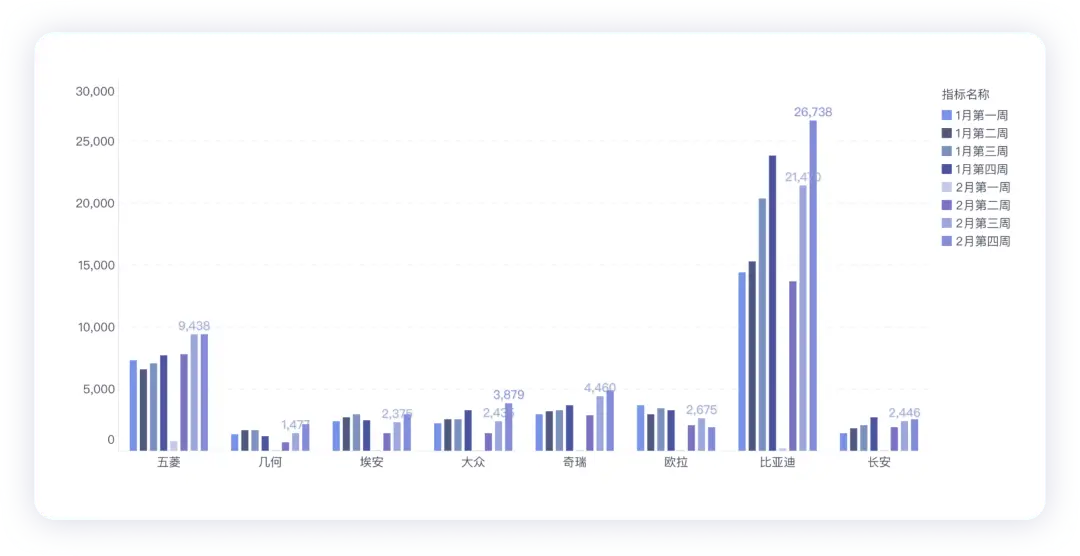

在众多值得关注的汽车企业中,比亚迪的表现已恢复至先前高水平,其销量从第三周的21470台增至第四周的26738台;五菱的单月销量大致维持在9000台以上。在小型车领域,奇瑞的增速依然明显,而长安和欧拉的增速则有所减缓。埃安的交付能力似乎并不突出。大众的周销量已攀升至3879台,今年大众正努力维持这一销量水平。

图6.几个关注的传统势力的企业

我认为二月份数据整体而言,受春节一周期间购车活动暂停的影响,其参考价值相对有限;实际上,我们更应关注第三周和第四周的数据表现。总体而言,对于新能源汽车市场的整体信心保持良好。当然,这种信心在各个企业间存在差异,每家公司的看法和策略可能存在显著差异。

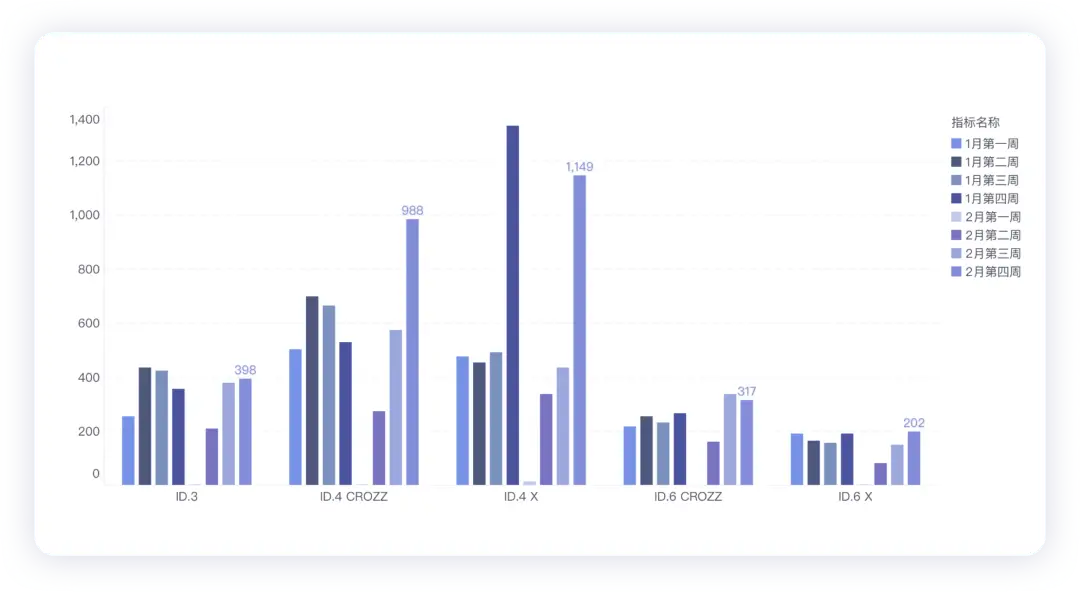

图7.大众的ID系列家族的情况

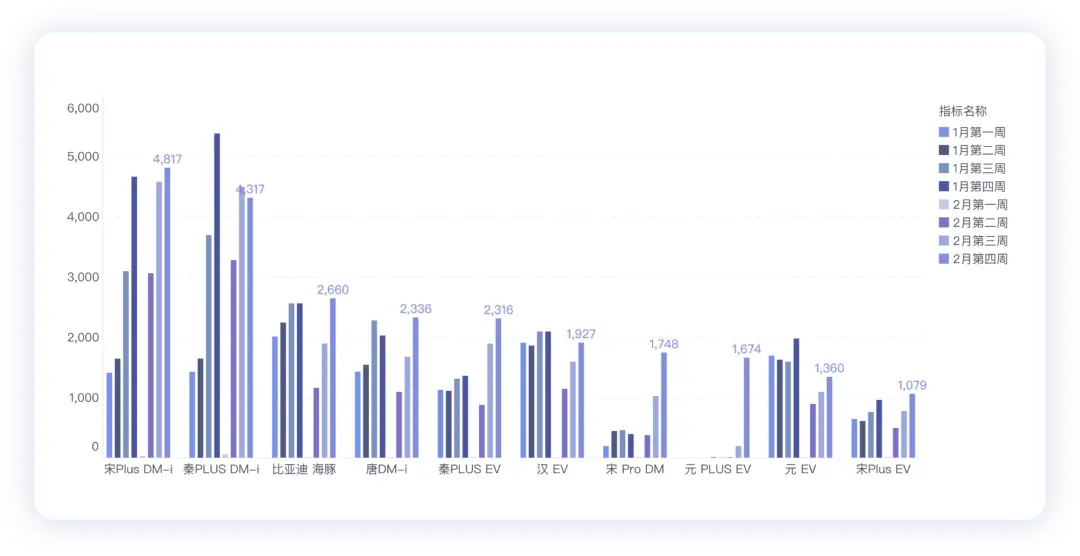

观察比亚迪的最新数据,可以发现,今年其核心竞争力主要集中在了DM-i系列的插电式混合动力车型上;而在纯电动车型方面,主要涵盖了海豚、汉EV、元Plus以及元EV等几款车型;尽管如此,涨价所带来的总体压力依然存在;尤其是在油价持续走高的背景下,对插电式混合动力车型的需求显得尤为迫切。

图8.比亚迪的几款核心车型

根据现有数据,新能源汽车正受到价格传导压力的影响,但这种影响在各个企业间分布并不均衡。各企业在向下传导压力时的立场各异,目前我们可以明确的是,PHEV和EREV两个领域在今年已经显现出明显的收益。至于纯电动车市场能发展到何种程度,我们还需观察下月的市场动态。

还没有评论,来说两句吧...